🏦 은행채: 은행은 대출해 줄 자금을 마련하기 위해 시장에 '은행채'라는 채권을 발행해 돈을 빌려와요. 은행 입장에서 자금 조달 비용(은행채 금리)이 비싸지면, 고객에게 빌려주는 대출 금리도 그만큼 올릴 수밖에 없어요.

요즘 대출금리 점점 오르는 이유

요즘 대출금리

점점 오르는 이유

주담대 금리가 7%를 넘겼대요

주담대 금리가 7%를 넘겼대요

올해 들어 주택담보대출금리가 계속 오르고 있어요. 지난 3월 말 기준 주담대 고정금리 상단이 7.01%를 기록하며 5개월 만에 1%가까이 올랐어요. 서울 지역의 경우 주택 구입을 위해 소득의 42%를 주담대 원리금 상환에 써야 한다는 조사 결과까지 나왔어요.

고정금리 상단이 7%를 돌파했어요

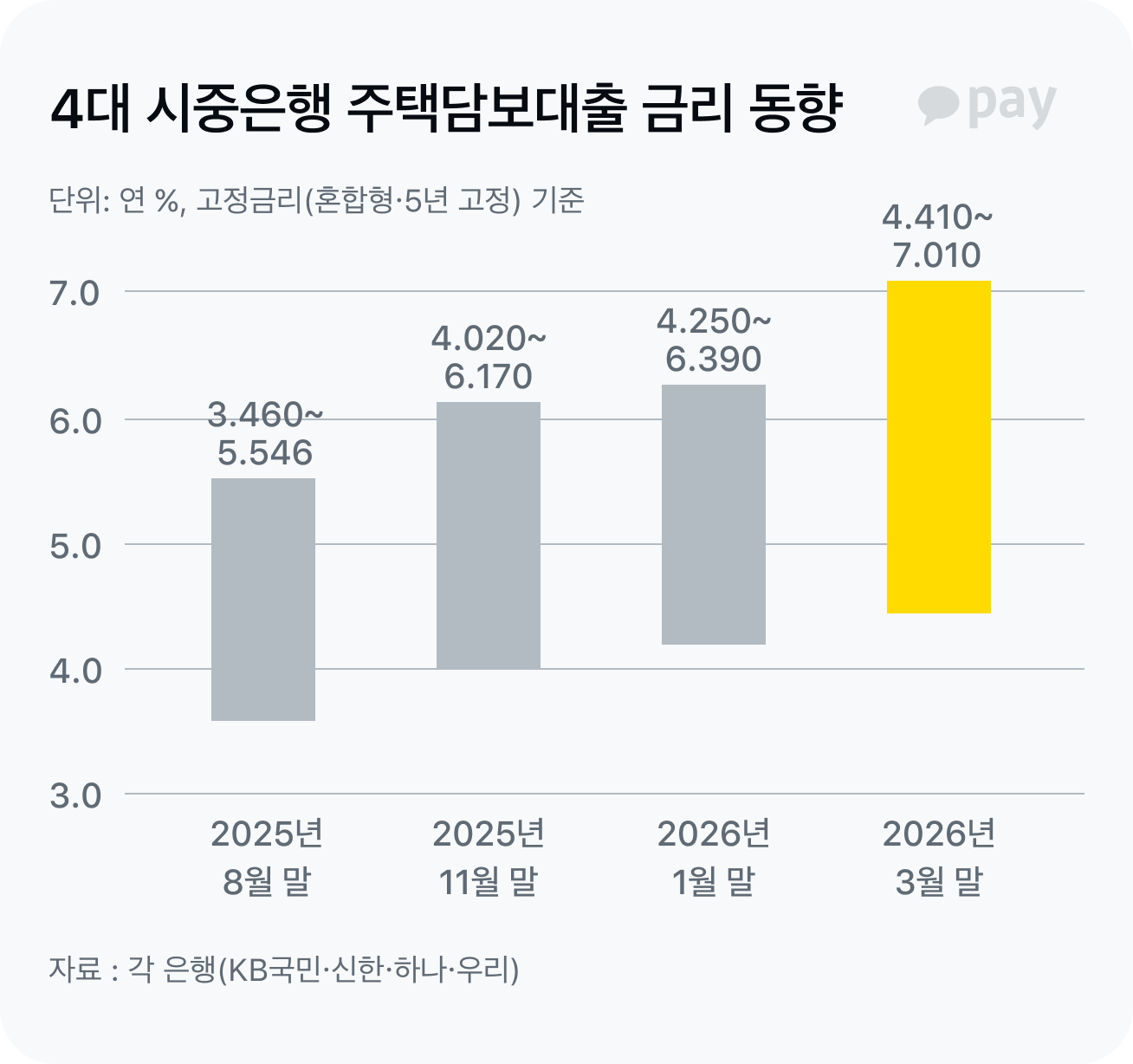

4대 시중은행(KB국민·신한·하나·우리)의 주택담보대출 금리가 올해 들어 가파른 오름세를 이어가고 있어요.

고정금리(혼합형·5년 고정 기준) 상단은 2025년 11월 말 6.17%에서 올해 3월 말에는 7.01%까지 치솟으며 5개월 만에 0.84%p나 뛰었어요. 변동금리 상단 역시 같은 기간 동안 5.88%에서 5.96%로 오르는 등 전반적으로 상승 압력을 받고 있어요.

중동전쟁이 대출 금리도 올렸다?

대출 금리 인상의 직접적인 원인은 중동전쟁으로 인해 은행채 5년물 금리가 급등했기 때문이에요. 5년 만기 은행채는 고정금리 대출의 원가를 결정하는 핵심 기준이죠.

미국과 이란 간 전쟁이 발발하면서 유가와 원자재 가격이 급등했고, 이로 인해 글로벌 인플레이션 우려가 커지면서 채권 금리가 빠르게 올랐어요.

😥 인플레이션 우려가 커지면 화폐 가치가 떨어지기 때문에, 채권 투자자들은 손실을 피하기 위해 더 높은 이자(수익률)를 요구해요. 이 과정에서 기존 채권을 파는 사람이 늘어나며 채권 가격은 하락하고, 시장 금리는 반대로 상승하게 돼요.

실제로 5년 만기 은행채(무보증·AAA) 금리는 전쟁 직전인 2월 27일 3.57%에서 3월 9일 3.93%까지 불과 열흘여 만에 0.36%p나 뛰었어요.

서울 주택구입 부담 2년 6개월만에 최고

금리 상승의 여파로 가계의 주담대 상환 부담도 급증했어요. 특히 서울의 경우 주택구입부담지수가 2년 6개월만에 최고치를 기록했어요.

🏠 주택구입부담지수: 해당 지역 내 중간소득 가구가 표준대출을 받아 중간가격 주택을 구입할 때의 대출 상환 부담을 나타내는 지수예요. 지수가 100인 경우 소득의 약 25%를 주택담보대출 원리금 상환에 쓰는 것을 의미해요.

연 소득 8,000만원 가구 기준 주담대 원리금 상환에 소득의 42.4%(연간 약 3,394만원)을 쏟아부어야 서울의 중간가격 주택을 구입할 수 있다는 뜻이에요. 한편, 전문가들은 당분간 대출 금리 하락을 기대하기 어렵다고 진단했어요. 중동전쟁이 2주 휴전에 돌입했지만 아직 불확실성이 크고 미국 연방준비제도의 금리 인하 기대가 약해져 글로벌 시장금리도 높은 수준을 이어갈 가능성이 크기 때문이에요. 여기에 금융당국의 규제 강화도 강화되는 기조예요. 올해부터 은행 주담대의 위험가중치가 15%에서 20%로 상향됐고, 4월부터는 고액 대출(평균 2.49억 초과)에 최대 0.25%p의 추가 가산금리가 적용돼요. 또 앞으로는 수도권 다주택자의 아파트 대출 만기 시 연장을 허용하지 않기로 했어요. 대출을 고려하고 있다면, 금리의 변화와 정책 방향성을 눈여겨 보세요.

💰 카카오페이에서 첫 달 이자 지원해요 금리가 오르고 있는 요즘, 대출 갈아타볼까 고민 중이시라면 지금 카카오페이 대출 캠페인을 확인해 보세요. 카카오페이에서 첫 달 이자를 지원해 드려요.

이런 소식도 확인해 보세요

이런 소식도 확인해 보세요