예금자보호한도: 고객이 맡긴 돈을 지급하지 못하게 되었을 때, 예금보험공사가 금융 기관을 대신하여 예금자에게 돌려주는 최고 한도액을 말해요.

예금자보호한도가 오른다고?

대출금리도 변동될 수 있대요!

금융기관이 파산해도 내 돈을 안전하게 돌려받을 수 있는 예금자보호한도가 5천만 원에서 1억 원으로 늘어나요. 5천만 원으로 지정된 2001년 이후 24년 만의 변화예요.

한도를 왜 늘린 걸까요?

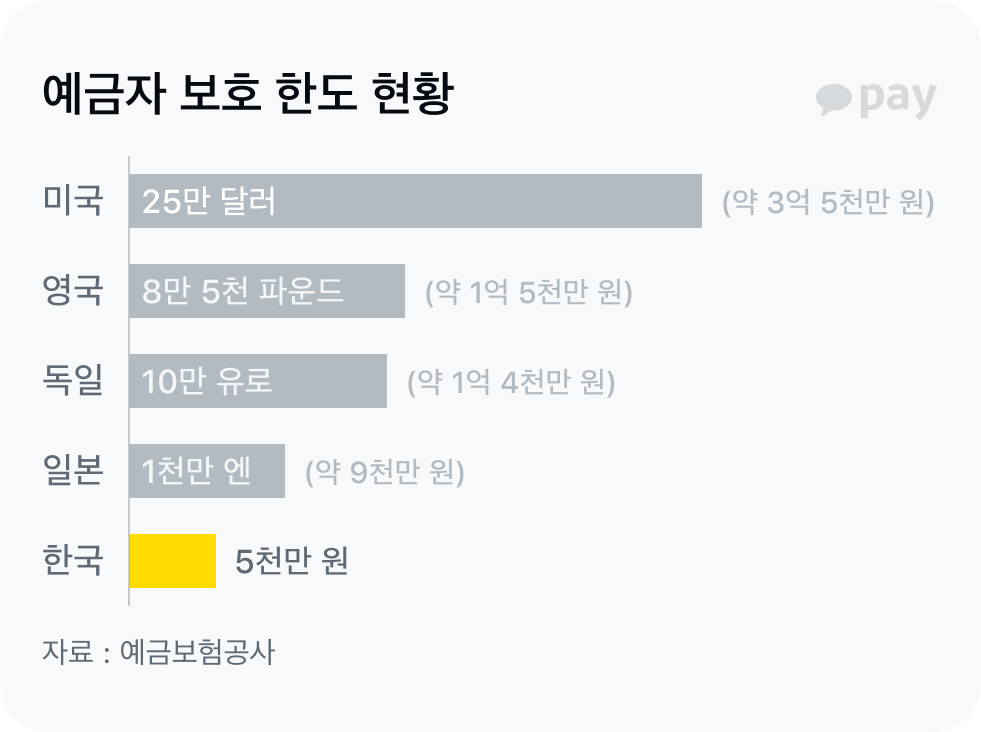

그동안 우리나라는 주요국에 비해 1인당 GDP 대비 예금자보호한도 비율이 낮은 편이었어요.

또 국민의 소득이 높아져 예금 규모도 5,000만 원을 쉽게 넘어서고 있기 때문에, 수년간의 찬반 의견 끝에 예금자보호법 개정안이 의결됐어요.

머니무브 현상이 일어날 수 있대요

이율이 높은 쪽으로의 자금 이동을 ‘머니무브’ 현상이라고 말해요. 예금자보호한도가 올라가면 은행에 비해 안정성은 다소 떨어지지만 더 높은 금리를 제공하는 저축은행으로의 자금 쏠림 현상이 생길 수 있어요. 금융위원회·예금보험공사에 따르면 예금자보호한도를 1억 원으로 상향할 경우 저축은행 예금이 최대 40% 증가할 수 있다는 분석이 나왔어요.

대출금리도 올라갈 수 있어요

예금자보호한도 상향의 나비효과로 대출금리가 올라갈 가능성도 있어요. 예금자보호한도를 상향하기 위해서는 예금보험기금도 함께 늘려야 해요. 그래서 금융회사들의 예금보험료 납입 금액도 올라갈 수밖에 없어요. 금융사가 납입하는 예보료가 늘어난 만큼, 그 비용이 대출금리 인상 등의 방식으로 소비자에게 돌아올 수 있어요. 또한, 저축은행으로의 예금 이탈을 방지하기 위해 예금 금리를 다소 높일 수도 있고, 이렇게 되면 은행의 자금 조달 비용이 상승해 대출금리도 상승할 가능성이 있어요.

✅ 카카오페이에서 대출 조회하면 지금 내가 받을 수 있는 대출한도와 금리를 꼼꼼히 알려줘요. 대출 금리가 오르기 전에 내가 받을 수 있는 대출한도를 신용점수 영향 없이 간편하게 조회해 보세요!

카카오페이 심의필 - 241127-L06

페-이로운 소식 더보기