신용점수 940점 넘어야 대출 받을 수 있다?

사용자님은 신용점수가 몇 점 이상이면 높다고 생각하시나요? 1000점 만점인 신용점수에서 900점이 넘는다면 상당히 높은 점수로 느껴지기 마련인데요, 실제로 최근 은행에서 주택담보대출과 신용대출을 받은 사람들의 신용점수를 살펴보면 평균 940점에 달했다고 해요. 새로 대출을 받는 사람들 대부분은 신용점수가 아주 높다는 건데, 왜 이런 현상이 나타난 걸까요?

신용 인플레이션 현상이 가속화됐어요

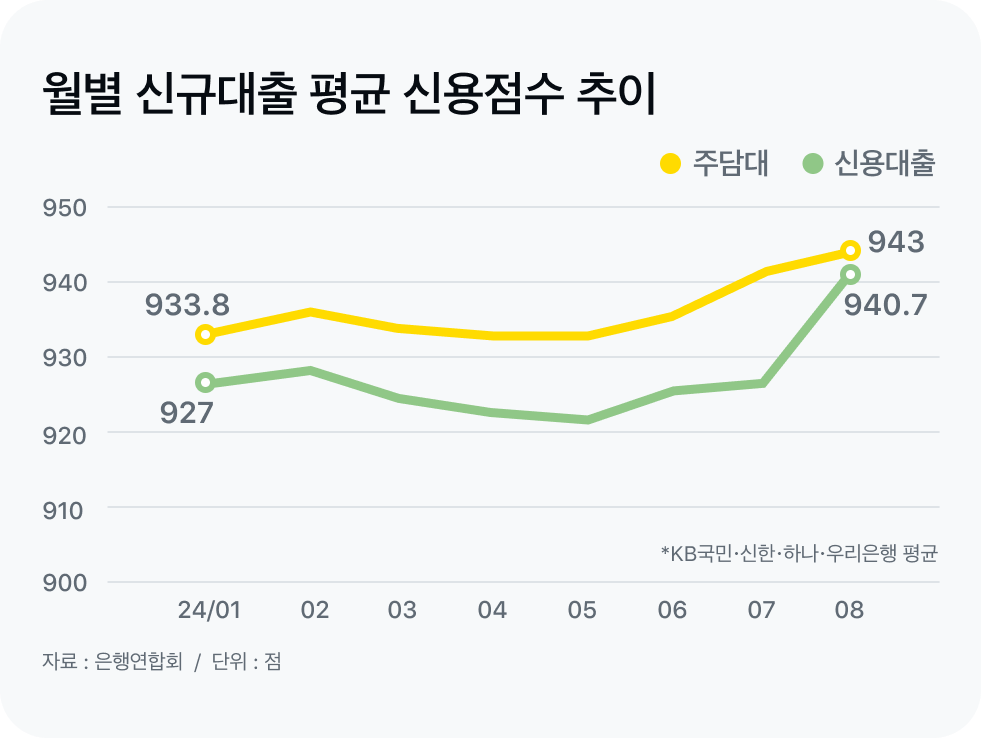

금융소비자의 신용점수가 전반적으로 높아지는 ‘신용 인플레이션' 현상이 가속화되고 있어요. 국내 4대 시중은행에서 신용대출을 받은 사람들의 평균 신용점수는 올해 1월 기준 927점이었는데, 8월에는 940점까지 상승했어요.

개인이 신용점수를 올릴 수 있는 방법이 많아졌고, 신용점수 평가 기관들이 전반적으로 점수를 높게 평가하면서 이런 현상이 발생했다는 분석이 나와요.

은행 대출 규제로 저신용자가 불리해졌어요

이렇게 신규 대출자의 신용점수가 올라가는 상황에서 대출 규제가 강해지면, 상대적으로 신용점수가 낮은 사람들은 돈을 빌리기 더 어려워져요. 은행권은 하반기 주담대 대출 금리 인상을 시작으로 이후 주담대 갈아타기 제한, 다주택자 대출 제한 등 다양한 규제를 통해 이른바 ‘대출 조이기'를 시작했어요. 규제가 강화되면 대출의 총량이 제한되고, 한정된 대출은 신용점수가 높은 고신용자에게 돌아갈 가능성이 높아요. 중‧저신용자에게는 신규 대출의 기회가 상대적으로 적게 주어질 수밖에 없어요.

대출 문턱이 더 높아질 수 있어요

최근 은행권의 계속되는 대출 옥죄기로, 고신용자도 대출을 받기 어려워지는 사례도 발생하고 있어요. 1금융권에서 대출을 받지 못한 고신용자가 2금융권을 찾고, 중저신용자는 다시 2금융권에서도 밀려나며 대출의 문턱이 더욱 높아지는 악순환에 대한 우려도 나오고 있다고 해요.

신규대출자의 평균 신용점수가 오르고, 은행이 계속해서 대출 문턱을 높이는 상황에서 대출이 필요하다면 고민이 커질 수밖에 없어요. 카카오페이에는 72개의 금융사가 입점해있어 조회만 해도 내가 받을 수 있는 대출을 알려줘요. 지금 승인 가능한 대출을 확인해 보세요.

카카오페이 심의필 - 241007-L01