🙋🏻♀️ 세금, 얼마나 아낄 수 있는데요?

연소득 5,500만원 이하인 근로자가 연금저축과 IRP를 합쳐 900만원을 채워 납입할 경우, 900만원의 16.5%인 148.5만원의 세금을 아낄 수 있어요!

국민연금과 퇴직연금만으로도 여유로운 노후 생활이 가능하면 좋겠지만, 이것만으로는 부족할 가능성이 높아요. 이럴 때 부족한 부분을 채워주는 게 개인연금이에요. 은행이나 증권사, 보험사 등에서 여러 가지 개인연금 상품을 제공하고 있는데요, 뭐가 다른 건지, 나는 어떤 걸 선택하는 게 유리한지 따져볼게요.

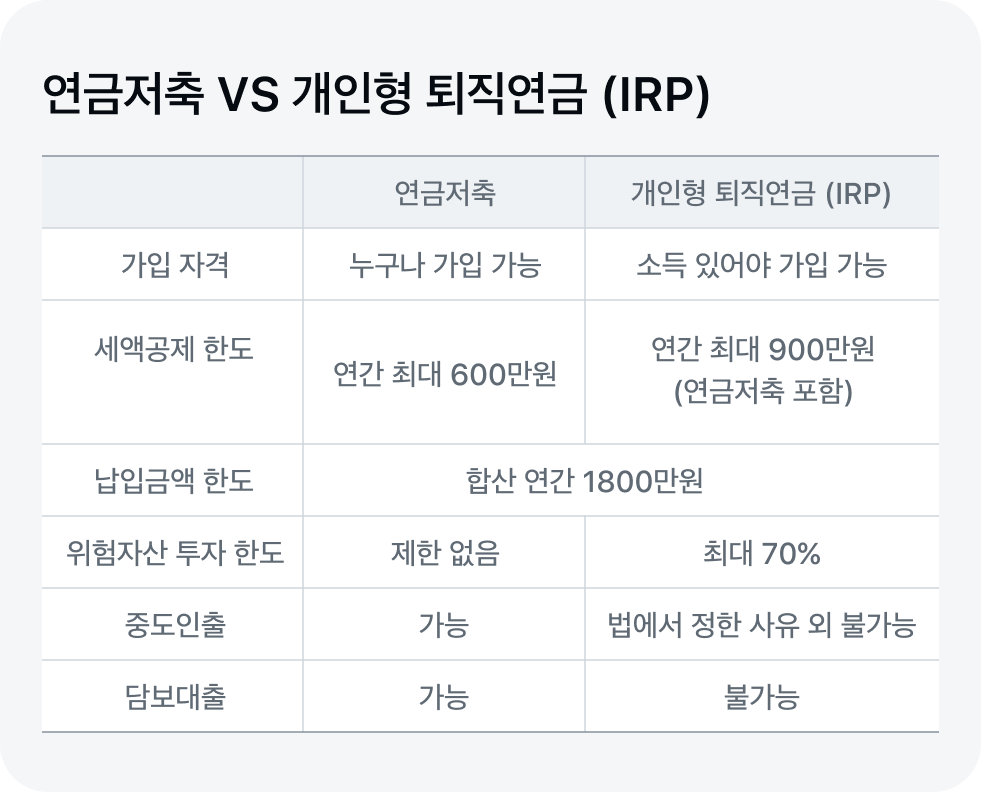

연금저축은 개인이 노후를 대비하기 위해 자발적으로 가입하는 연금이에요. 회사를 다니지 않아도 가입할 수 있고, 최소 5년 이상 납입하면 만 55세부터 수령할 수 있어요. 정부에서는 연금 가입을 장려하기 위해 세액공제 혜택을 제공하고 있어요. 연금으로 납입한 돈의 일부를 세금에서 돌려받게 해주는 거죠. 연금저축의 세액공제 한도는 원래 연 400만원이었는데, 올해부터 600만원으로 늘어났어요.

IRP는 퇴직금을 내 명의의 계좌에 적립했다가 나중에 연금으로 수령할 수 있게 하는 제도예요. 회사에 다니다가 이직하거나 일찍 퇴직할 경우, 퇴직금을 은퇴할 때까지 보관하고 스스로 운용할 수 있도록 하는 게 목적이죠. IRP의 가장 큰 장점 역시 세액공제인데요, 한도가 연 900만원으로 연금저축보다 더 커요. 연금저축과 동일하게 55세 이상부터 수령할 수 있어요.

연소득 5,500만원 이하인 근로자가 연금저축과 IRP를 합쳐 900만원을 채워 납입할 경우, 900만원의 16.5%인 148.5만원의 세금을 아낄 수 있어요!

많은 분들이 연금저축과 IRP 중 어떤 걸 들어야 할지 고민해요. 가입 자격과 의무 가입 기간 등이 조금씩 다르지만, 세제혜택을 준다는 점에서 비슷하기 때문이죠.

차이점 우선 세액공제 한도가 달라요. 연금저축은 연간 한도가 600만원이고, IRP는 연금저축을 포함해 900만원으로 한도가 더 커요. 투자 성향에 따라서도 선택할 수 있어요. IRP는 주식형 펀드, ETF, 리츠 등의 위험자산은 적립금의 70%까지만 투자할 수 있어요. 연금저축펀드는 이런 제한이 따로 없어요. 중간에 목돈이 필요한 경우에는 연금저축이 좀 더 유리할 수 있어요. IRP는 집을 사는 등 일부 사유를 제외하고는 중도인출이 불가능하고, 담보대출도 어려워요. 반면 연금저축은 중도인출과 담보대출 모두 가능해요. 공통점 연금저축과 IRP 모두 연금을 수령할 때는 연금소득세를 내야 해요. 70세 이하는 5.5%, 70~80세는 4.4%, 80세 이상은 3.3%를 떼요. 더 천천히 받는 걸 권장하기 위해 나이가 많을수록 소득세도 줄어들어요. 또 중도해지할 경우에는 그동안 공제받은 기타소득세 16.5%를 다시 반환해야 한다는 것도 공통점이에요. 연 소득이 5,500만원을 초과하는 분들은 공제를 13.2%만 받을 수 있기 때문에, 중도해지하면 돌려받은 세금보다 더 많은 돈을 뱉어야 하니 조심해야 해요.

연금보험은 생명보험사에서만 판매하는데요, 일정 기간 보험료를 내면 사망할 때까지 혹은 정해진 기간 연금을 받을 수 있는 보험상품이에요.

장점 : 보험 상품이기 때문에 질병이나 상해 위험을 보장받아요. 또 납입할 수 있는 금액의 한도가 없고, 10년 이상 납입하면 나중에 수령할 때 연금소득세가 면제돼요. 단점 : 수익률이 높지 않은 편이고, 중도에 해지할 경우 손해가 발생하기 때문에 연금을 오랫동안 꾸준히 납입할 수 있는 사람들에게 적합한 상품이에요.

금리에 따라 수익이 결정되는 일반연금보험과 보험료 중 일부를 펀드, 주식, 채권 등에 투자해 수익을 높이는 변액연금보험이 있어요. 일반연금보험은 원금을 보장받지만 변액연금보험은 손실을 볼 수도 있어요.

이 콘텐츠는 2023년 5월 기준으로 작성됐어요.