🙋 왜 굳이 합산해서 정산할까요?

대한민국 소득세는 누진세 구조예요. 소득이 많을수록 더 높은 세율이 적용되죠. 만약 소득 종류별로 따로따로 세금을 매기면, 각 소득이 낮은 세율 구간에 머물게 돼서 전체 세금 부담이 줄어들어요. 그래서 1년 동안 번 모든 소득을 한 번에 합쳐 정확한 세율 구간을 적용하는 거죠.

요즘은 월급 외에도 부업이나 프리랜서 활동으로 추가 수입을 얻는 N잡러가 많아요. 이때 가장 헷갈리고 번거로운 일 중 하나가 바로 종합소득세(종소세) 신고인데요. 이미 회사에서 연말정산을 했는데도 5월에 또 세금 신고를 해야 하고, 3.3%를 떼고 받은 프리랜서 소득은 어떻게 처리해야 하는지 어리둥절하죠. 그래서 월급 외 소득을 알뜰하게 챙기고 있는 N잡러를 위한 종소세 매뉴얼을 준비했어요.

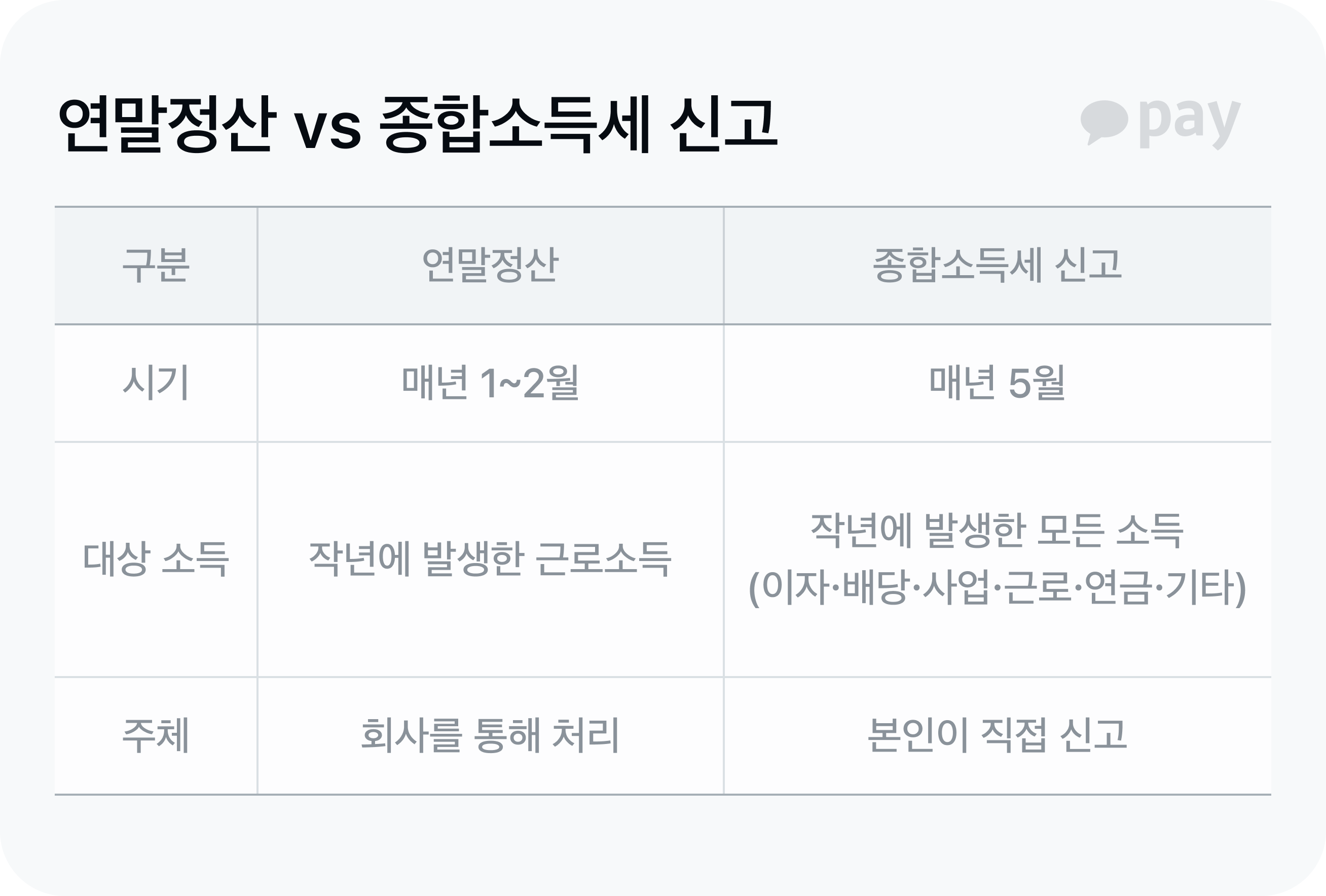

직장인이라면 누구나 연초에 연말정산을 통해 한 해 근로소득 세금을 정산해요. 그런데 근로소득 외에 다른 소득이 있다면 여기서 끝이 아니에요. 5월에 종소세 신고를 별도로 해야 하거든요.

회사에서 1월에 연말정산을 했다면 근로소득 부분은 정리가 끝난 거예요. 하지만 N잡러에게는 회사 월급 외에도 프리랜서 사업소득, 유튜브 광고 수익, 임대 수입, 강연료 같은 다른 소득이 있죠. 이런 소득은 연말정산 때 다루지 않았기 때문에, 5월에 모두 합쳐서 다시 한 번 정산해야 해요.

대한민국 소득세는 누진세 구조예요. 소득이 많을수록 더 높은 세율이 적용되죠. 만약 소득 종류별로 따로따로 세금을 매기면, 각 소득이 낮은 세율 구간에 머물게 돼서 전체 세금 부담이 줄어들어요. 그래서 1년 동안 번 모든 소득을 한 번에 합쳐 정확한 세율 구간을 적용하는 거죠.

예를 들어볼게요. 연봉 5,000만원 직장인 A씨가 프리랜서 부업으로 2,000만원을 더 벌었다면 어떻게 될까요? 원래 근로소득만 있었다면 과세표준이 약 4,000만원대로 잡혀 15% 세율 구간에 머물렀을 거예요. 그런데 프리랜서 사업소득 2,000만원이 더해지면서 합산 과세표준이 5,000만원을 넘게 되고, 24% 세율 구간으로 한 단계 올라가게 되죠.

프리랜서로 일하다 보면 소득의 3.3%를 뺀 돈이 통장에 찍혀요. 100만원짜리 일을 했다면, 96만 7천원이 입금되는데요. 3.3%의 정체는 소득세 3%와 지방소득세 0.3%로 구성된 사업소득 원천징수액이에요. 클라이언트나 플랫폼이 프리랜서에게 돈을 줄 때 미리 세금을 떼서 국세청에 대신 납부하는 거죠.

프리랜서는 직장인처럼 회사가 매달 세금을 정산해주는 구조가 아니에요. 세금 누락을 방지하기 위해, 소득을 지급하는 쪽에서 일정 비율을 미리 떼어 대신 납부하도록 정해둔 거죠.

세금을 떼고 돈을 받으니, 별도의 세금 신고가 필요 없다고 오해할 수도 있어요. 중요한 건 3.3%는 ‘미리 낸 세금’이지, 최종 세금이 아니란 점인데요, 정확히 세금을 얼마나 내야 할지는 5월 종소세 신고를 거쳐 결정돼요. 낸 세금을 환급받을 수도 있고, 오히려 세금을 더 내야 할 수도 있죠.

N잡러의 소득이 본업 소득과 합산되면, 높은 누진세율 구간에 들어가 세율이 24~35%까지 높아질 수 있어요. 본업 연봉 6,000만원 직장인이 프리랜서 부업으로 2,000만원을 더 벌었다면, 합산 과세표준이 24% 세율 구간으로 올라가요. 사업소득에서 원천징수된 3.3%(=66만원)로는 한참 부족하니 5월에 차액을 추가로 내야 하죠.

N잡러가 종소세 신고할 때 가장 헷갈리는 게 바로 공제 처리예요. 연말정산에서 이미 받은 공제를 종소세 신고에서 또 입력해도 되는지, 빼야 하는지 고민하는 분들이 많은데요. 결론부터 말하면 연말정산 데이터를 그대로 가져오는 게 맞아요. 홈택스에서 종소세를 신고하면 연말정산 때 반영했던 인적공제·세액공제 자료가 자동으로 불러와져요. 이걸 그대로 두면 돼요. 종소세는 같은 공제를 두 번 받는 게 아니라, 근로소득에 사업·기타소득을 더해 모든 소득을 다시 합산하고 세금을 재계산하는 절차니까요. 오히려 중복을 걱정해서 공제 항목을 빼버리면 과세표준이 올라가서 세금이 더 늘어나니 주의하세요.

서류를 못 챙겼거나 마감일을 놓쳐 연말정산에서 빠뜨린 공제 항목이 있다면, 5월 종소세 신고 때 추가로 반영할 수 있어요. 의료비·교육비·기부금 세액공제, 월세 세액공제 등이 대표적이죠. 연도 중간에 퇴사·이직해서 연말정산 자체를 못 한 경우에도 종소세 신고를 이용하면 돼요.

조심해야 할 건 신용카드 사용액이에요. 연말정산에서 신용카드 소득공제로 반영한 금액 중 사업용 지출이 섞여 있다면, 종소세 신고 시 같은 금액을 사업소득의 필요경비로 또 반영할 수 없어요. 같은 지출을 양쪽에서 두 번 차감하면 이중공제로 과소신고 가산세가 붙을 수 있죠. (단순 착오인 경우 10%, 부정 신고 시 40%) 가장 깔끔한 해법은 사업용 카드를 따로 만들어 부업 관련 지출만 그 카드로 결제하는 거예요. 그러면 연말정산용(개인 카드)과 종소세 필요경비용(사업용 카드)이 명확히 분리돼, 이중공제를 걱정할 필요가 없어요. N잡러 혹은 N잡러를 준비 중인 여러분, 어느 정도 감이 잡히셨나요? 종소세 완전 정복, 이제 어렵지 않아요.