💬 소득공제의 경우 특정 기한이 지나면 효력이 사라지는 '일몰'을 전제로 법이 정해지는데, 신용카드 소득공제의 경우 그 기한이 2025년 12월 31일까지였으나 별도 연장 조치가 고지되지 않으면서 올해가 마지막이라는 소문이 퍼졌어요.

신용카드 소득공제 올해가 마지막이다?

진짜인지 팩트체크 해드려요

신용카드 소득공제가 올해 마지막이라는 이야기 들어보셨나요?

하지만 최소 2028년까지는 우려 없이 신용카드 소득공제를 받을 수 있게 됐어요. 7월 31일, 정부가 신용카드 소득공제 일몰 기한을 연장하는 세법 개정안을 발표하면서 올해는 물론, 2028년까지 신용카드 소득공제를 받을 수 있다고 해요. 그렇다면 올해가 50일 밖에 남지 않은 지금, 어떻게 해야 연말정산에서 신용카드 소득공제로 최대 환급을 기대해 볼 수 있을까요? 차근차근 알려드릴게요.

연말정산 소득공제는 소득의 25%부터

우리는 소득이 생기면 나라에 소득세라는 세금을 내야 하는데요, 소득공제는 소득세를 책정할 때 특정 지출을 소득으로 치지 않는 것을 뜻해요. 다시 말해, 그 소득이 발생하기 위해서 꼭 필요한 비용은 총소득에서 제외시켜 주는 거죠. 그런데 이때 신용카드 소득공제는 총급여액의 25% 초과한 금액부터 가능해요. 만약 총급여액의 25%를 넘지 못했다면 신용카드 소득공제 혜택을 받을 수 없어요.

🙋연봉 4,000만원인 김페이씨, 신용카드 소득공제를 받으려면 총급여의 25%인 1,000만원 이상을 써야 소득공제를 받을 수 있어요. · 1년 동안 500만원을 썼다면 소득공제 혜택 X · 1년 동안 1,500만원을 썼다면 25%인 1,000만원을 제하고 남은 500만원에 대해 소득공제 혜택 O

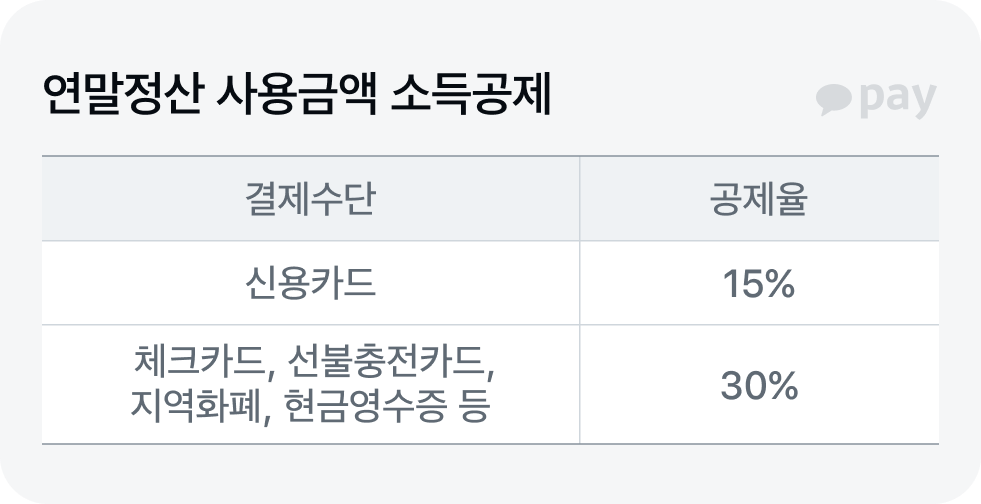

신용카드 vs 체크카드 소득공제율이 달라요

신용카드 소득공제에는 신용카드, 체크카드, 현금영수증 등으로 소비한 모든 금액을 포함하는데요, 여기서 중요한 건 어떤 것으로 사용했는지에 따라 공제율이 다르게 적용된다는 거예요.

그렇다면 무조건 공제율이 높은 체크카드만 사용하는 게 좋을까요? 그렇지 않아요. 카드 소득공제를 할 때는 결제순서에 상관없이 신용카드 사용액부터 먼저 공제되거든요. ✅️ 즉, 총급여의 25%까지는 어떤 카드로 사용해도 소득공제를 받을 수 없기 때문에 체크카드보다 혜택이 더 좋은 신용카드를 사용하는 게 좋은 거죠. 그 이후부터는 공제율이 높은 체크카드, 선불충전카드, 지역화폐, 현금영수증 등으로 결제하는 게 연말정산에서 유리해요.

⚠️ 이것도 알아야 해요

신용카드 소득공제는 한도가 있어요. 총급여가 7,000만원 이하면 300만원, 초과면 250만원까지 받을 수 있어요.

지금이라도 연말정산을 위해 카드 사용 전략을 잘 세운다면 충분히 환급을 최대로 받을 수 있어요. 내가 지금까지 얼마를 사용했는지 확인하고 남은 기간 계획을 잘 세워보세요.

그래도 헷갈린다면 카카오페이가 알려드려요

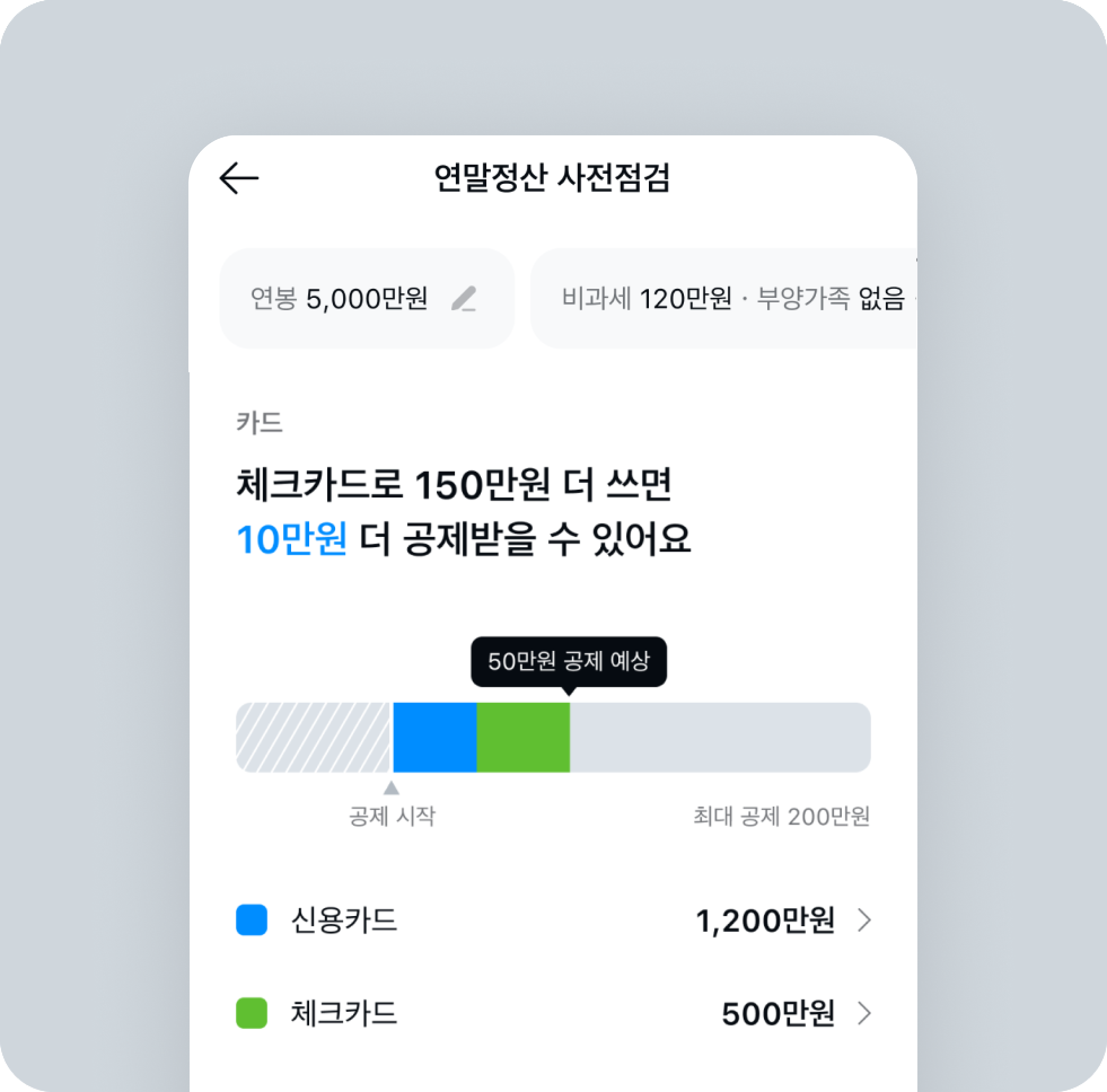

지금까지 총 급여 중 얼마를 사용했는지, 앞으로 어떤 카드를 위주로 사용하는 게 좋은지 혼자 결정하기 어렵다면 카카오페이 연말정산 환급액 미리보기에서 확인해보세요. 내 자산을 연결하고 연봉을 기입하기만 하면 앞으로 남은 기간에 어떤 카드를 쓰는 게 유리한지 한 번에 알 수 있어요.

💳️ 신용카드 vs 체크카드 TIP

• 카드 소득공제 시작 전이라면 혜택이 더 좋은 신용카드를 쓰는 게 좋아요. • 카드 소득공제가 시작됐다면 공제율이 높은 체크카드를 쓰는 게 좋아요.

연말정산에 대해 더 알고 싶다면