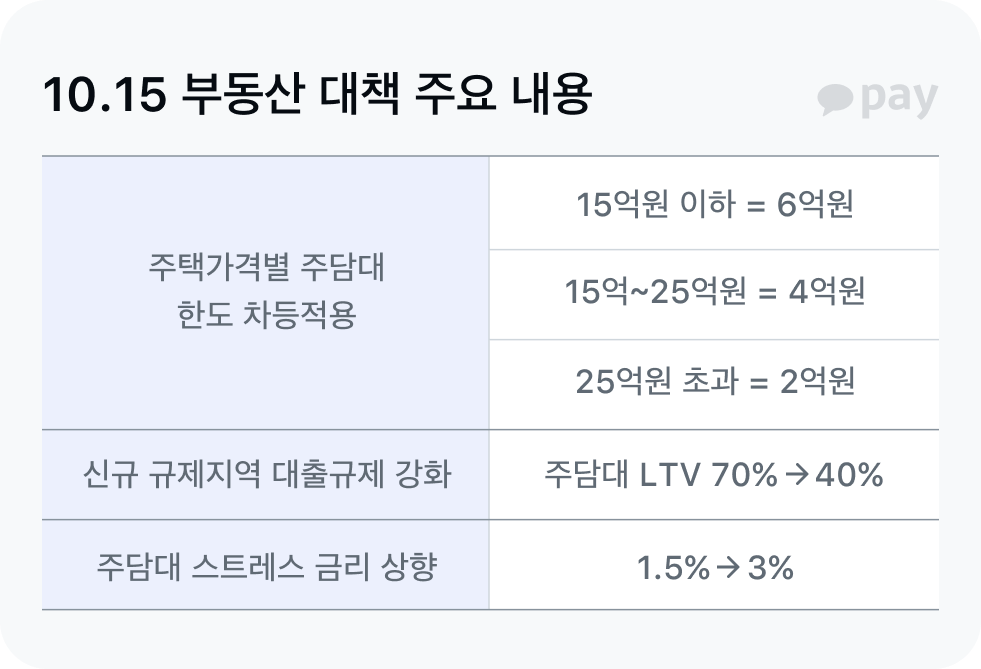

시가 15억원 이하 주택의 경우 현행과 동일하게 6억원이지만, 15억원 초과 25억원 이하 주택은 4억원, 25억원 초과 주택은 2억원으로 대출한도가 축소돼요.

정부의 세 번째 부동산 대책이 나왔어요

수도권 규제가 더욱 강력해졌어요

지난 15일 정부가 주택시장 안정화 대책을 발표했어요. 6.27 대책, 9.7 대책에 이어 취임 후 세 번째 부동산 대책인데요, 최근 수도권 일부 지역을 중심으로 가파른 주택가격 상승세와 거래량 증가세가 나타나면서 주택시장 과열을 조기에 차단하기 위한 조치라는 게 정부의 설명이에요.

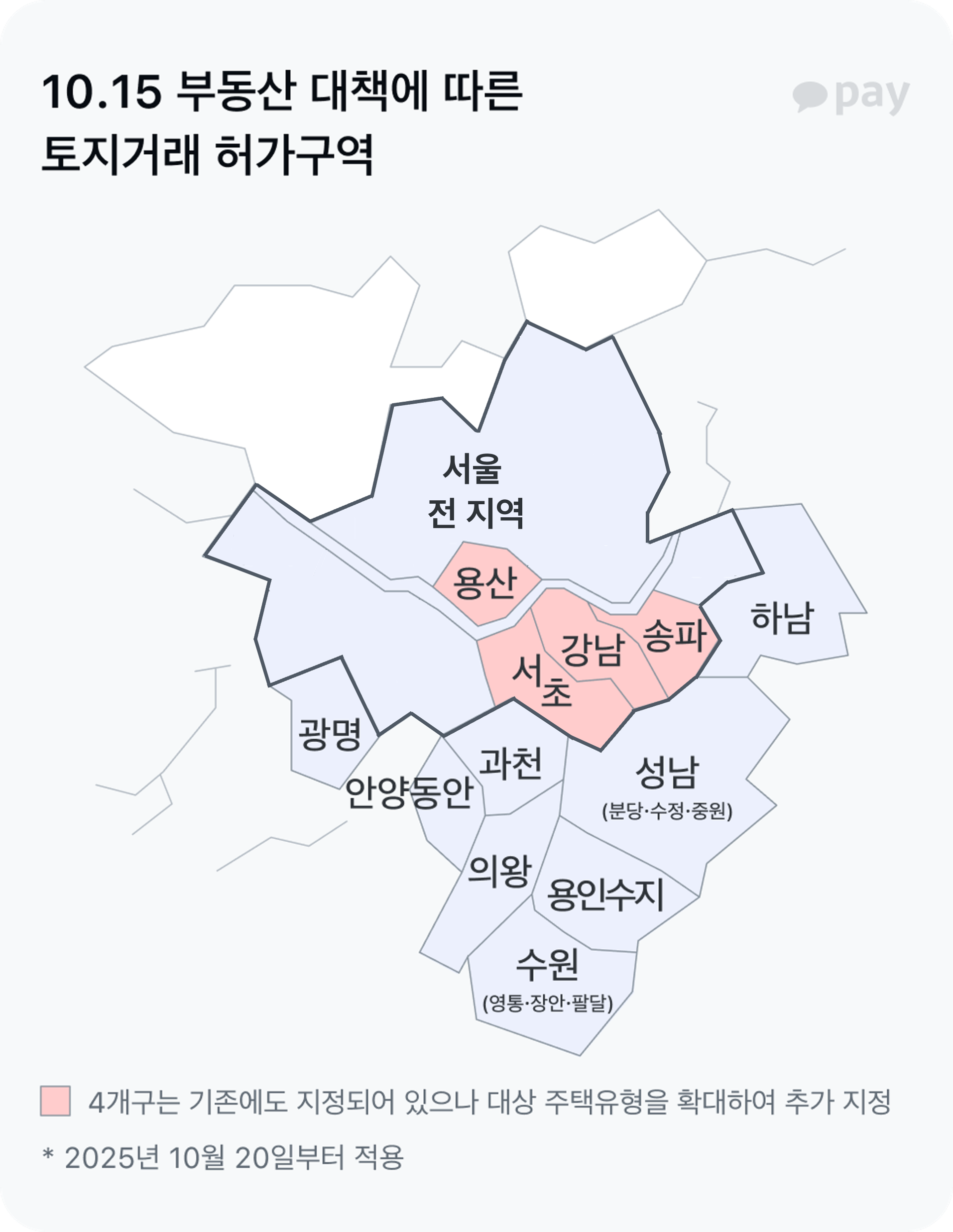

규제지역이 확대돼요

기존에는 서울 강남 3구와 용산구, 일부 재건축 지역만 규제지역으로 지정돼 있었는데, 앞으로는 서울 전 지역과 경기도 12개 지역이 조정대상지역, 투기과열지구 및 토지거래허가구역 등 3중 규제지역으로 지정돼요.

조정대상지역 및 투기과열지구에서는 무주택자의 주택담보대출 담보인정비율(LTV)이 40%로 제한돼요. 서울 강북권이나 경기권의 경우 LTV가 기존 70%에서 40%로 크게 축소되는 거죠. 유주택자는 LTV가 0%여서 주담대가 아예 불가능해요. 또 다주택자의 취득세ᐧ양도세가 중과되고, 장기보유 특별공제에서 배제되는 등 각종 세제상 불이익이 생겨요. 토지거래허가구역에 집을 살 때는 지자체의 허가를 받아야 하고 아파트를 매수하고 취득일로부터 2년간 실거주 의무가 부여돼요. 이를 어기면 이행강제금을 내거나 허가가 취소될 수 있어요. 즉, 임차인 보증금으로 주택을 구입하는 ‘갭투자’가 불가능해져요.

집값이 비쌀수록 대출이 어려워져요

수도권 및 규제지역의 주담대 대출한도는 기존 일괄 6억원이었는데, 이제 집값에 따라 차등 적용돼요. 주택가격이 비쌀수록 대출 한도가 줄어드는데요, 고가주택을 구입하려는 수요를 억제하기 위함이에요.

다만, 재건축ᐧ재개발 사업에 따른 이주비 대출은 주택 가격과 관계없이 현행과 동일하게 최대 6억원까지 허용돼요.

스트레스 금리가 3%로 올라요

수도권 및 규제지역 내 주담대에 한해 스트레스 금리가 1.5%에서 3.0%로 상향조정 돼요. 스트레스 금리는 이후 금리 상승을 고려해 대출자의 한도를 정할 때 반영하는 가상의 추가 금리예요. 실제 이자가 늘어나는 건 아니고, 대출한도를 축소하는 효과가 있어요.

💁🏻♂️ 연 소득이 8,000만원인 사람이 4%의 금리로 스트레스 금리가 100% 반영되는 변동형 주담대를 받을 경우, 대출 한도가 4억 6900만원에서 4억원으로 6,900만원 감소해요.

29일부터 일부 경우에 한해 전세대출이 DSR 규제에 포함돼요. 유주택자가 수도권 및 규제지역에서 전세대출을 받으면, 전세대출의 이자상환분을 차주의 DSR에 반영하는 구조예요. 또 전세대출을 보유한 경우 규제지역 내 3억원이 넘는 아파트를 새로 살 수 없고, 규제지역 내 3억원 넘는 아파트를 산 사람 역시 전세대출을 받을 수 없게 돼요. 1억원이 넘는 신용대출을 보유한 사람은 대출 실행일로부터 1년 동안 규제지역 내 주택을 구입할 수 없어요. 갭투자를 억제하고 부동산 가격 상승의 원인으로 지목돼온 전세대출 규모를 관리하기 위해서라고 해요. 부동산 시장에서는 서울 전체를 규제하는 게 과도하다는 반응과, 일부만 규제지역으로 지정할 경우 다른 지역으로 수요가 몰리는 '풍선효과'를 막기 위해 어쩔 수 없는 조치라는 반응이 공존하고 있어요. 사용자님의 생각은 어떠신가요?

72,419명이 참여했어요

정부의 부동산 규제, 어떻게 생각하세요?