🏗️ 아끼텍처 새는 돈을 막는 것이야말로 진정한 재테크의 시작이죠! 금융을 잘 몰라도 괜찮아요. 기초부터 차근차근 아끼는 생활 습관을 설계할 수 있도록 도와드릴게요.

생일 후 6개월 되기 전에 꼭 확인해보세요

아끼텍처 17화 : 보험료 아끼기

2023년에 만 나이 통일법이 시행되면서 우리나라의 표준 나이 기준은 연 나이가 아니라 만 나이가 되었죠. 하지만 우리가 세야 하는 나이가 하나 더 있다는 사실, 알고 계셨나요? 보험을 들 때 꼭 확인해야 하는 보험나이, 지금부터 어떻게 계산하는지 알아볼게요.

내 생일 D+6개월 기억하세요

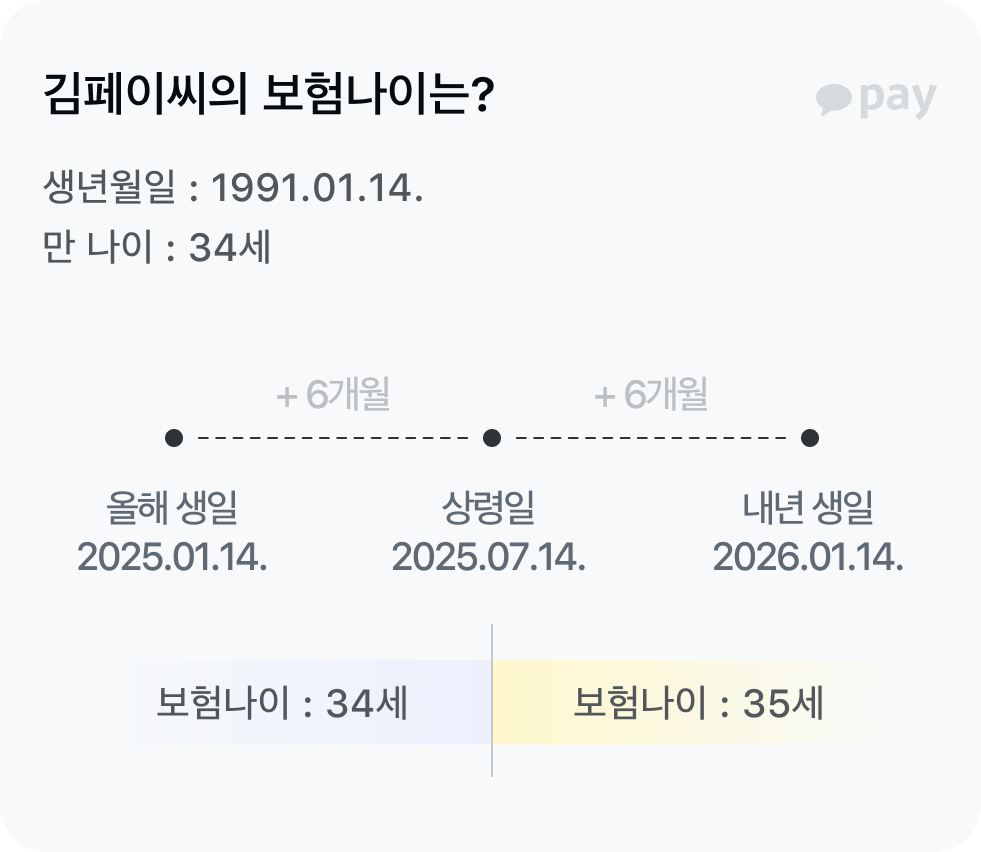

보험나이는 올해와 내년 생일의 중간 날인 상령일(上齡日)을 기준으로 정해요. 상령일은 한자 뜻풀이 그대로 ‘나이를 올리는 날’인데요, 생일을 기준으로 6개월을 더하거나 뺀 날을 뜻하죠.

예를 들어, 생일이 1월 14일이라면 6개월 전·후인 7월 14일이 상령일이에요. 1991년생인 김페이씨는 올해 생일이 지나 만 34세가 되었는데요, 다음 상령일인 2025년 7월 14일까지는 보험나이도 34세예요. 하지만 그 다음 날인 2025년 7월 15일부터는 보험나이가 35세예요.

만 나이로 통일됐는데 왜 보험나이는 계속 사용하나요?

23년에 정부가 만 나이 통일법이 시행돼도 보험 상품에서는 예외적으로 보험나이 적용을 유지하는 걸로 결정했어요. 보험나이가 실질적인 위험률을 가장 잘 반영하고 있어 갑자기 ‘만 나이’로 바꾸면 보험관련 기존 통계들을 활용할 수 없는데다가, 이미 보험료 산출이나 가입가능 여부 판단 등에 두루 이용되고 있어 변경하면 비용 부담이 만만치 않아 당장 적용하기 곤란하다고 판단했기 때문이에요.

보험 고민하고 있다면 상령일 지나기 전에

그래서 보험은 보험나이가 오르기 전에 가입하는 게 좋아요. 상령일이 지나면 실제 나이는 그대로인데 보험료가 오를 수 있어요. 이제 보험을 고려하고 있다면 생일로부터 6개월이 지나기 전에 가입해서 조금이라도 보험료를 아껴보세요.

2025.02.06.(목)까지 앱푸시를 통해 콘텐츠를 읽은 분들께만 포인트를 지급해드려요. 오늘 구독했다면 다음 앱푸시부터 포인트를 받을 수 있어요. 확인: 혜택 > 페이포인트

아끼텍처에서 아끼는 습관 만들어요