🏗️ 아끼텍처 새는 돈을 막는 것이야말로 진정한 재테크의 시작이죠! 금융을 잘 몰라도 괜찮아요. 기초부터 차근차근 아끼는 생활 습관을 설계할 수 있도록 도와드릴게요.

신용카드 vs 체크카드 연말정산 더 유리한 건?

아끼텍처 10화 : 연말정산 점검하기

벌써 11월 중순, 올해가 어느덧 50일밖에 남지 않았대요. 이때가 되면 직장인들을 긴장하게 만드는 게 있어요. 바로 연말정산이에요. 매년 할 때마다 헷갈리고, 나만 토해내는 것 같아 속상하기도 하죠. 그런데 지금부터라도 카드 사용법만 효과적으로 바꾸면 환급을 받을 수도 있다고 해요. 남은 기간 동안 신용카드와 체크카드를 어떻게 써야 최대 환급을 받을 수 있는지 아끼텍처에서 알려드릴게요.

연말정산 소득공제는 소득의 25%부터

우리는 소득이 생기면 나라에 소득세라는 세금을 내야 하는데요, 소득공제는 소득세를 책정할 때 특정 지출을 소득으로 치지 않는 것을 뜻해요. 다시 말해, 그 소득이 발생하기 위해서 꼭 필요한 비용은 총소득에서 제외시켜 주는 거죠. 그런데 이때 소득공제는 총급여액의 25% 초과한 금액부터 가능해요. 만약 총급여액의 25%를 넘지 못했다면 소득공제 혜택을 받을 수 없어요.

🙋연봉 4,000만 원인 김페이씨, 소득공제를 받으려면 총급여의 25%인 1,000만 원 이상을 써야 소득공제를 받을 수 있어요. · 1년 동안 500만 원을 썼다면 소득공제 혜택 X · 1년 동안 1,500만 원을 썼다면 25%인 1,000만 원을 제하고 남은 500만 원에 대해 소득공제 혜택 O

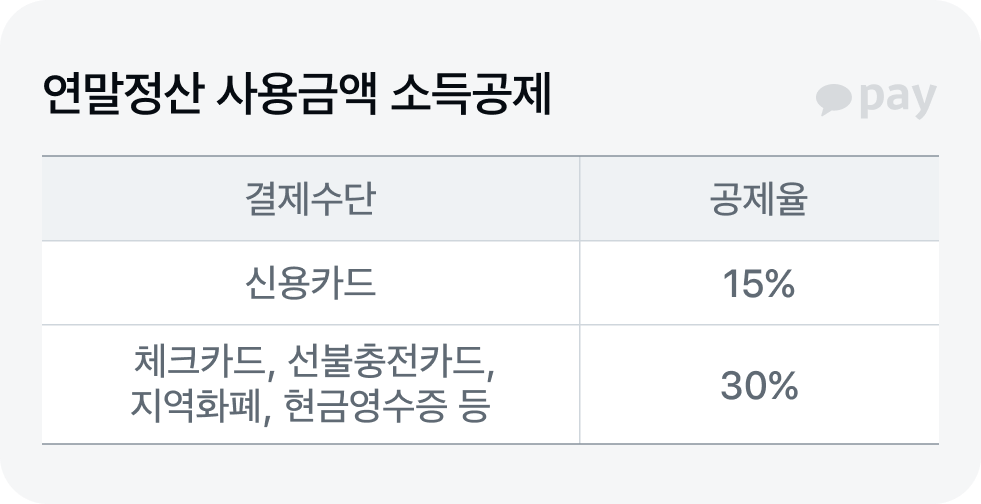

신용카드 vs 체크카드 소득공제율이 달라요

신용카드와 체크카드는 모두 사용한 금액에 따라 소득공제를 받을 수 있는데요, 연말정산할 때 공제율이 다르게 적용돼요.

체크카드가 신용카드보다 소득공제율이 높아 연말정산을 위해서라면 체크카드만 사용하는 게 유리하다고 생각할 수 있지만 그렇지 않아요. 카드 소득공제를 할 때는 결제순서에 상관없이 신용카드 사용액부터 먼저 공제되거든요. 즉, 총급여의 25%까지는 신용카드나 체크카드 어떤 카드로 사용해도 소득공제를 받을 수 없기 때문에 체크카드보다 혜택이 더 좋은 신용카드를 사용하는 게 좋은 거죠. 그 이후부터는 공제율이 높은 체크카드, 선불충전카드, 지역화폐, 현금영수증 등으로 결제하는 게 연말정산에서 유리한 거예요.

⚠️ 이것도 알아야 해요

카드 소득공제는 한도가 있어요. 총급여가 7,000만 원 이하면 300만 원, 초과면 250만 원까지 받을 수 있어요. 전통시장에서 사용한 금액, 교통비, 도서 구매와 각종 문화·공연에 사용한 금액은 최대 300만 원을 추가로 공제해 줘요. 올해는 특별히 23년 신용카드등 사용금액의 105%를 초과하는 금액에 대해 100만 원까지 10% 비율로 추가 공제받을 수 있어요.

연말정산 환급을 위해 카드 사용 전략을 잘 세운다면 남은 기간 동안에도 충분히 환급을 기대할 수 있어요. 작은 차이 하나로 큰 혜택을 받을 수 있도록 아끼텍처와 함께 아끼는 습관 만들어보세요!

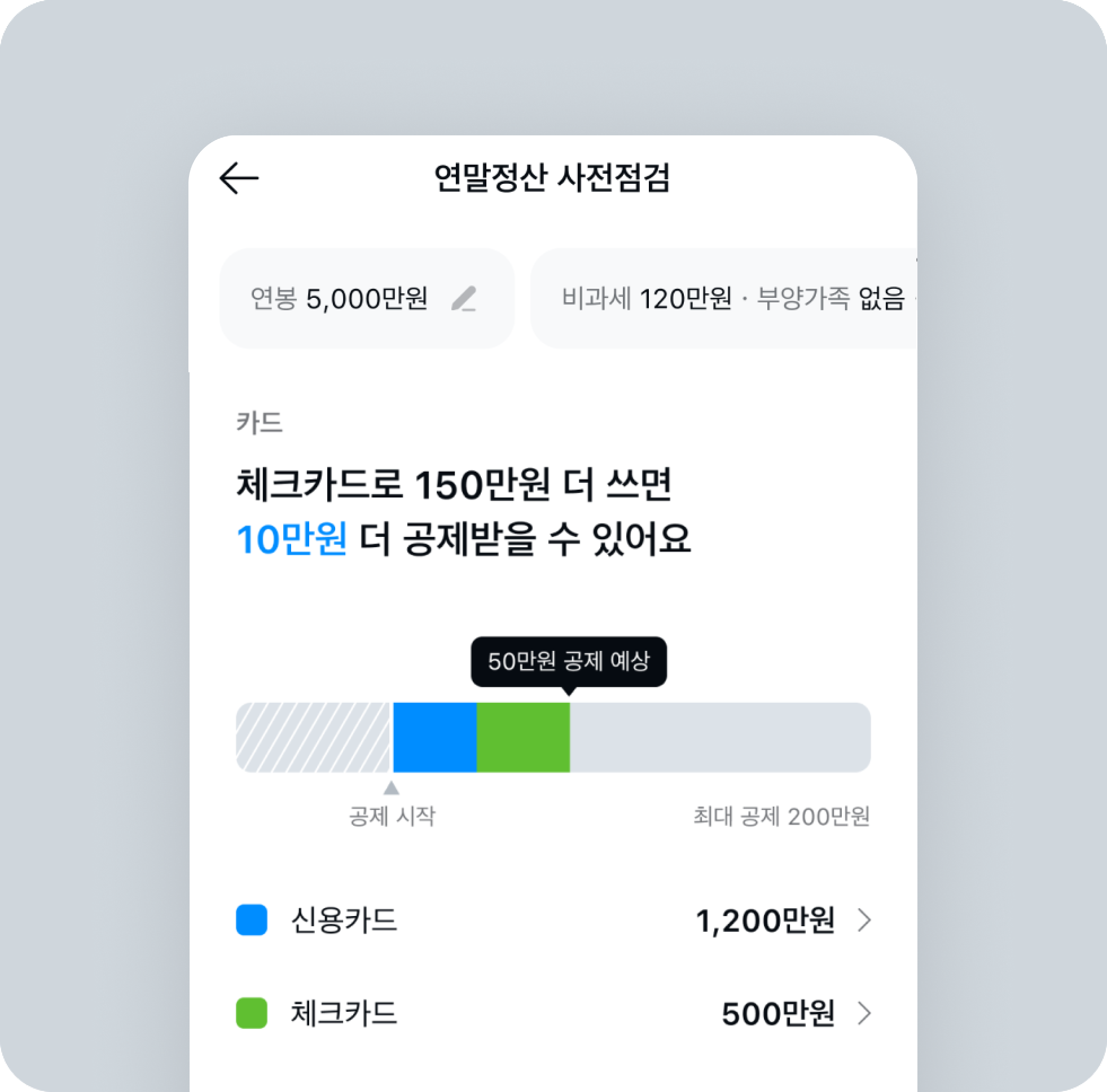

어떤 카드를 위주로 사용하는 게 좋은지 헷갈린다면 지금 카카오페이 연말정산 사전점검에서 확인해보세요.

2024.11.13.(수)까지 앱푸시를 통해 콘텐츠를 읽은 분들께만 포인트를 지급해드려요. 오늘 구독했다면 다음 앱푸시부터 포인트를 받을 수 있어요. 확인: 혜택 > 페이포인트

아끼텍처에서 아끼는 습관 만들어요