🏢 지금까지 국채는 기관투자자의 영역이었어요. 주로 보험사, 은행, 연기금 등이 국채를 보유하고 있고, 2023년 말 기준 개인 투자자는 1%에 불과해요.

미성년자도 투자하면 만기 시 2배 보장 받아요

개인투자용 국채 10만 원도 된대요

개인이 직접 투자할 수 있는 국채 상품이 국내 최초로 등장했어요. 기획재정부는 지금 10년과 20년 만기의 개인 투자용 국채 청약을 받고 있는데요, 장단점은 뭔지, 어떻게 투자하는 건지 알려드릴게요.

이런 점이 달라졌어요

국채는 정부가 자금을 조달하기 위해 발행하는 차용 증서예요. 세금만으로는 부족한 나라 살림을 위해 정부는 채권을 발행해서 돈을 빌리고, 정해진 기간이 되면 갚아요.

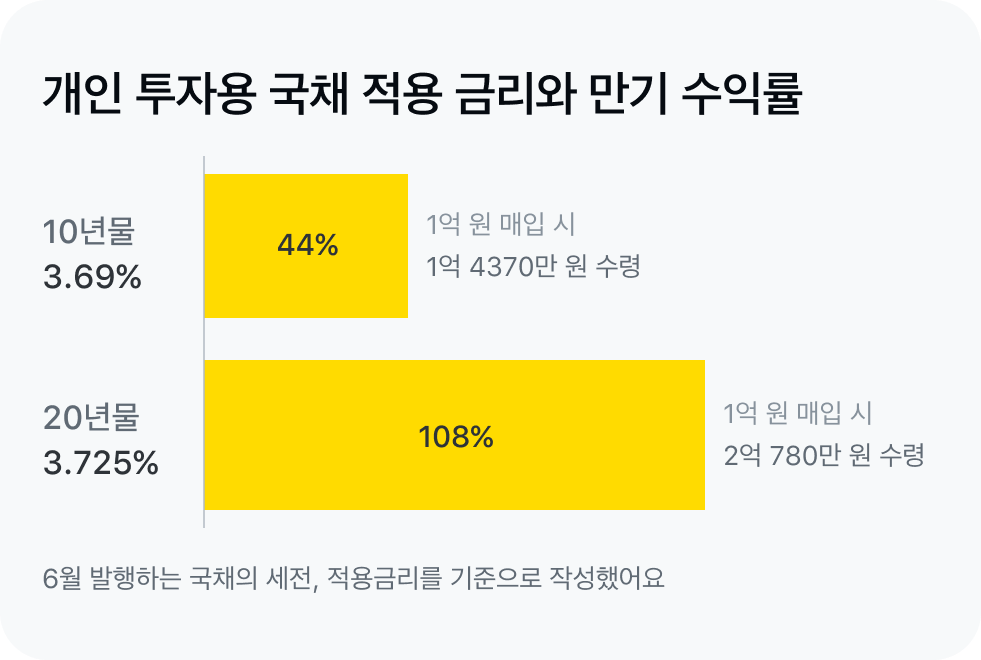

개인이 국채에 투자하려면 국고채 전문 딜러를 통해야 했고, 최소 투자 금액도 컸어요. 앞으로는 개인이 직접 국채를 매입할 수 있고, 최소 10만 원부터 투자할 수 있다는 게 가장 큰 차이점이에요. 6월에 청약을 받는 국채는 10년물과 20년물로 나뉘어요. 적용금리는 10년물 3.69%, 20년물 3.725%예요. 만기 수익률은 10년물 44%(세후 37%), 20년물 108%(세후 91%)예요. 1억 원의 국채를 매입하면 만기가 됐을 때 10년물은 1억4370만 원, 20년물은 2억780만 원을 세전으로 수령할 수 있어요.

장점 ➊ 안정성이 높아요

국채는 예금자보호법에 따라 원금이 보장되는 상품은 아니에요. 하지만 국가 부도가 발생하지 않는 이상 원금 손실 가능성이 없어서 사실상 원금보장형 상품으로 분류돼요.

장점 ➋ 은행 예금보다 이자가 높아요

국채는 중간에는 이자를 주지 않고, 만기가 되면 원금과 이자를 한 번에 지급해요. 복리와 가산금리가 적용돼 은행 예금보다 높은 이자를 받을 수 있어요.

💰국채를 매달 매입한다면 노후 연금이나 자녀 학자금 용도 등으로도 활용할 수 있어요. 만약 40세부터 59세까지 매월 20년물을 50만 원씩 매입한다면, 60세부터 79세까지 20년간 매월 약 100만 원을 받아요.

장점 ➌ 세금 혜택이 있어요

국채를 만기까지 보유하면 이자를 받을 때 종합 소득에 합산하지 않고 15.4%의 별도 세율로 분리 과세해요. 금융소득이 연 2,000만 원 이하면 세금을 15.4%만 내지만, 2,000만 원을 초과하면 소득을 종합해서 최대 40%대의 누진세율을 적용해요. 그래서 배당, 이자 등 다른 금융소득이 2,000만 원을 넘는 경우 국채 매입시 절세 효과를 볼 수 있어요. 분리 과세는 매입액 2억 원까지만 적용되고, 이 한도를 넘으면 일반 과세를 적용해요.

👦🏻 증여세를 아낄 수도 있어요. 국채는 미성년자도 매입할 수 있고, 증여세는 국채 매입액을 기준으로 부과돼요. 자녀 이름으로 국채 20년물을 5,000만 원 어치 매입하면, 만기 때 자녀는 1억 원을 증여세 없이 수령할 수 있어요.

단점 ➊ 매매 차익을 얻을 수 없어요

개인투자용 국채는 일반 채권과 달리 소유권 이전이 제한돼 있어요. 중도에 시장에 팔 수 없고, 금리가 떨어져 채권 가격이 오를 때도 채권을 팔아서 차익을 실현할 수 없어요.

단점 ➋ 중간에 팔면 불이익이 커요

시장에 팔 수는 없지만 정부에게 되파는 것은 가능해요. 이걸 중도환매라고 부르는데, 여기도 페널티가 커요. 중도 환매를 신청할 경우 가산금리와 연 복리, 분리과세 혜택은 적용되지 않아요. 중도 환매는 매입 1년 뒤부터 가능한데, 매월 중도 환매액이 정해져 있고 선착순으로 접수를 하기 때문에 환매를 하려는 사람이 몰리면 내가 원하는 때에 돈을 돌려받지 못할 수도 있어요.

이렇게 투자할 수 있어요

국채는 공모주처럼 청약으로 살 수 있어요. 청약을 위해서는 전용 계좌가 필요한데, 현재는 미래에셋증권에서만 개설 가능해요. 6월 13일부터 17일까지 청약을 받고, 최소 10만 원부터 최대 1억 원까지 매입할 수 있어요. 청약 첫날인 13일, 10년물 국채에는 발행한도를 넘는 금액이 들어왔다고 해요. 한도를 초과하면 모든 청약자들에게 우선 300만 원씩을 배정하고, 나머지는 청약 금액에 따라 비례해 배정해요. 개인투자용 국채는 장단점이 명확하지만, 여유자금을 안정적으로 굴리고 싶은 분들에게는 괜찮은 선택지가 될 수 있어요. 그동안 접근하기 어려웠던 채권의 문턱이 낮아지고, 장기 투자상품의 선택지가 늘어난다는 점에서도 의미가 있죠. 정부는 매달 중순 국채에 대한 청약 신청을 받고, 올해 총 1조 원어치의 개인 투자용 국채를 발행할 계획이에요. 국채 투자에 관심 있는 주변 사람들과도 공유하고 이야기를 나눠보세요!