글쓴이의 적금 리스트

하* 토스 제휴적금 (11.3%, 20만 원) 사*다뱅크 월복리적금 (10%, 10만 원) 신* Pass제휴적금 (6.4%, 20만 원) 하*더적금 (5.01%, 30만 원) 대*은행 T하이파이브 적금 (5%, 15만 원) 산*은행 T하이파이브 적금 2탄 (5%, 20만 원) 신* 레이디포유 적금 (4.85%, 100만 원) 광*은행 하면돼지 적금 (4.5%, 20만 원)

저는 적금 덕후입니다. 예·적금이 지루하고 이자도 볼품없다고 생각하지만, 그만큼 성실하고 정직한 상품도 없더라고요. 특히나 요즘같이 주식시장이 요동치고 있을 때일수록 마음이 편안한 적금이 더 예뻐 보이죠. 지금부터 같은 적금이라도 조금 더 이자를 받을 수 있는 꿀팁을 마구마구 풀어보도록 하겠습니다.

저는 고금리 특판 상품이 나오면 놓치지 않고 가입합니다. 월 납부 금액이 15만 원에서 30만 원 정도로 제한적이지만, 여러 개의 상품을 활용하면 꽤 큰 금액을 매달 저축할 수 있습니다. 아래는 제가 현재 납부하고 있는 적금 현황입니다. 요즘 적금 금리가 연 2%대라고 하는데, 제가 가지고 있는 적금 금리는 꽤 높죠? 은행 적금 이름 (이율, 월 최대 납부금액) 기준으로 정리해봤어요.

하* 토스 제휴적금 (11.3%, 20만 원) 사*다뱅크 월복리적금 (10%, 10만 원) 신* Pass제휴적금 (6.4%, 20만 원) 하*더적금 (5.01%, 30만 원) 대*은행 T하이파이브 적금 (5%, 15만 원) 산*은행 T하이파이브 적금 2탄 (5%, 20만 원) 신* 레이디포유 적금 (4.85%, 100만 원) 광*은행 하면돼지 적금 (4.5%, 20만 원)

요즘 같은 저금리 시대에는 시간이 갈수록 적금 이자가 적어지기 때문에, 고금리 적금을 발견하면 미리 2~3년짜리 적금에 가입해두는 편이에요. 특판 상품에 대한 정보는 재테크 커뮤니티를 활용해요. 재테크를 주제로 글을 올리는 블로그도 구독하고, 재테크 카페에도 가입해서 정보를 자주 얻고 있습니다. 활동이 활발한 재테크 카페의 인기글을 쭉 스캔해보면 그때의 가장 핫한 특판 소식을 가장 빠르게 접할 수 있습니다.

① 자유적금, 언제 가입하냐에 따라 이자가 다르다! 자유적금은 한 달 중 어떤 날에 납부해도 상관이 없는 상품입니다. 그렇지만 이자 계산 시에는 일할 계산이 들어가기 때문에 납입일이 중요합니다. 납입일과 가입일로 최적의 자유적금 타이밍을 찾아보죠. 납입일 : 1일에 납입한 경우, 한 달 내내 이자를 받을 수 있고, 15일에 납입했다면 그달의 절반만 이자를 받을 수 있겠죠. 그렇기 때문에 자유적금은 1일에 납입하는 것이 가장 유리합니다. 가입일 : 1일이 베스트라고 생각할 수 있겠지만, 정답은 말일입니다! 약간의 꼼수를 더하면, 같은 적금 상품에서 이자를 조금이라도 더 챙길 수 있어요. 자유적금의 비밀은 말일에 가입하고 1일에 납입하기입니다.

비교해보면 쉽습니다. 매달 같은 금액을 납입한다고 가정할게요.

👉 1/1일에 가입해서 1회차를 납부하고, 2/1일에 2회차, 3/1일에 3회차.. 이대로 쭉쭉 납부하면 12/1일에 마지막으로 12회차를 납부하고 만기를 맞이하겠죠. 2020년을 기준으로 계산했을 때 이자를 쳐주는 날(이자일이라고 칭할게요)은 총 2,384일입니다.

👉 12/31일에 가입해서 1회차를 납부하면 바로 다음 날인 1/1일은 새로운 달이므로 2회차를 또 납입할 수 있습니다. 그다음부터는 2/1일에 3회차, 3/1일에 4회차… 11/1일에는 12회차를 납입할 수 있습니다. 이때 이자일은 총 2,708일로 1일에 가입한 것보다 훨씬 많습니다. 그리고 12/1일에 추가로 13회차를 납부한다면 적금 + 1회치만큼의 예금을 추가로 가입한다고 볼 수도 있습니다.

가입일을 하루만 앞당겨 주었을 뿐인데 몇천 원에서 몇만 원까지 이자 차이가 발생할 수 있어요. 이왕 드는 적금이라면, 이자를 조금이라도 더 많이 받을 수 있는 것이 좋겠죠. 참고로 정기적금은 일할 계산이 아니기 때문에 약속된 납입일 전에 빨리 납입해도 소용이 없습니다. 정해진 이자만 나와요!

② 정기적금 선납이연, 적금을 예금처럼 활용하는 방법 정기적금에 약간의 꼼수를 더하면 예금처럼 활용이 가능한데요. 이를 선납이연이라고 부릅니다. 이름 그대로 납입 예정일보다 먼저 납입하거나 뒤로 미루는 것을 의미합니다.

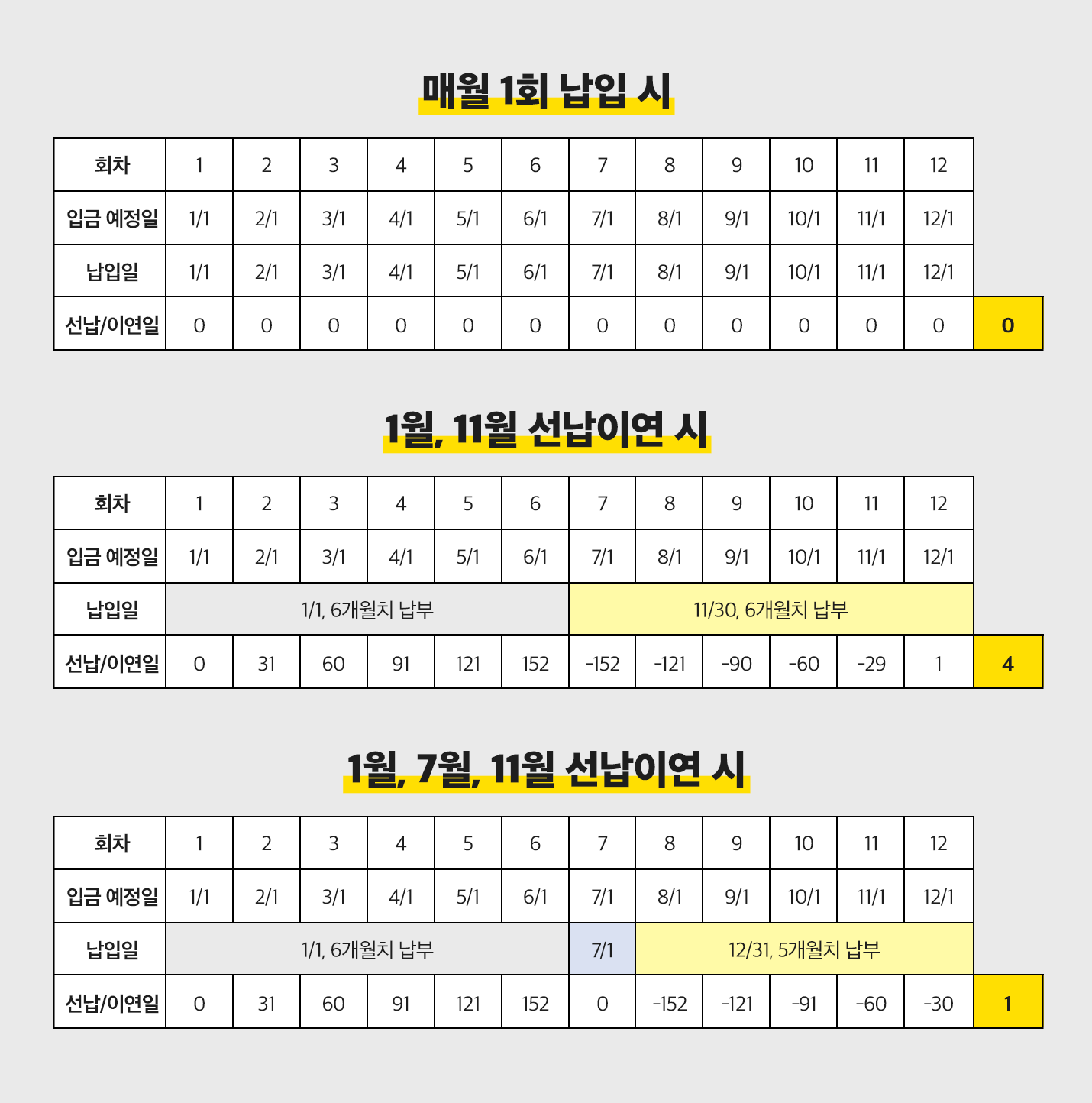

첫번째 표를 보면, 매월 1회 납입하는 일반적인 정기적금 납입 방식대로 납입하면 선납도 이연도 되지 않아 총합이 0이 됩니다. 이제 두번째 표를 보세요. 1월, 11월 방식은 가입 시에 6개월 치를 한꺼번에 넣는 거예요. 그다음 11/30일에 또 남은 6개월 치를 넣어 만기 시키는 방식입니다. 이 경우 선납/이연일의 합이 깔끔하게 0으로 떨어지지는 않지만, 단 두 번만 납입해서 적금을 끝내는 장점이 있습니다. 마지막 표를 보세요. 1월, 7월, 12월 방식은 가입 시에 6개월 치를 한꺼번에 납입하고, 6개월이 지난 후 1회 치를 추가로 납입하고, 그리고 만기일 하루 전에 남은 5개월 치를 납입하여 만기 시키는 방식입니다. 2020년을 기준으로 계산했을 때에는 윤년이어서 2/29일만큼 하루 선납이 되긴 하지만, 평년일 경우 선납/이연일의 합이 0으로 떨어지는 깔끔한 방식입니다.

기본적으로 예금보다 적금의 금리가 높고, 자유적금보다는 정기적금의 금리가 높기 때문입니다. 같은 돈으로 예금보다 더 좋은 수익률을 낼 수 있죠. 정기적금은 정해진 금액을 약정된 기간만큼 납입했을 때 정해진 이자를 지급하는 금융상품입니다. 선납이연은 여기서 ‘약정된 기간’을 변형하는 방식이에요. 만약 정해진 정기적금 납부일보다 일주일 늦게 납입을 했다면 어떻게 될까요? 만기가 일주일 늦어집니다. 그럼 그다음 회차를 납부일보다 일주일 빨리 납입했다면요? 일주일 늦춰진 만기가 다시 일주일 빠르게 돌아와서 원래 만기일이 됩니다. 이를 응용하면 적금을 예금처럼 활용할 수 있어요. 선납/이연일의 합을 0으로 맞춰주는 것이 포인트입니다. 저의 경우, 고금리 정기 적금 중 월 불입 금액이 10~20만 원으로 낮은 경우에는 6개월 치에 해당하는 목돈을 마련하기에 부담이 적어서 선납이연 방식을 활용하고 있어요. 또 2년 이상의 장기 적금의 경우, 처음에는 불입하지 않고 있다가, 만기가 짧은 적금이 만기 될 때마다 목돈을 불입하여 이연일을 메꿔주는 등 다양하게 활용할 수 있답니다.

일억모았억 시리즈는 뉴스레터 ‘어피티’에서 제공 받아 발행합니다.