우리나라 실손보험은 2022년 기준 가입자 수가 4,000만 명에 달할만큼 그 규모가 상당히 커요. 의무로 가입해야 하는 국민건강보험 뒤를 바짝 쫓고 있을 정도죠.

이렇게 많은 분들이 다른 건 몰라도 실손보험은 꼭 가입하는데요, 지금부터 그 이유에 대해 알아볼게요.

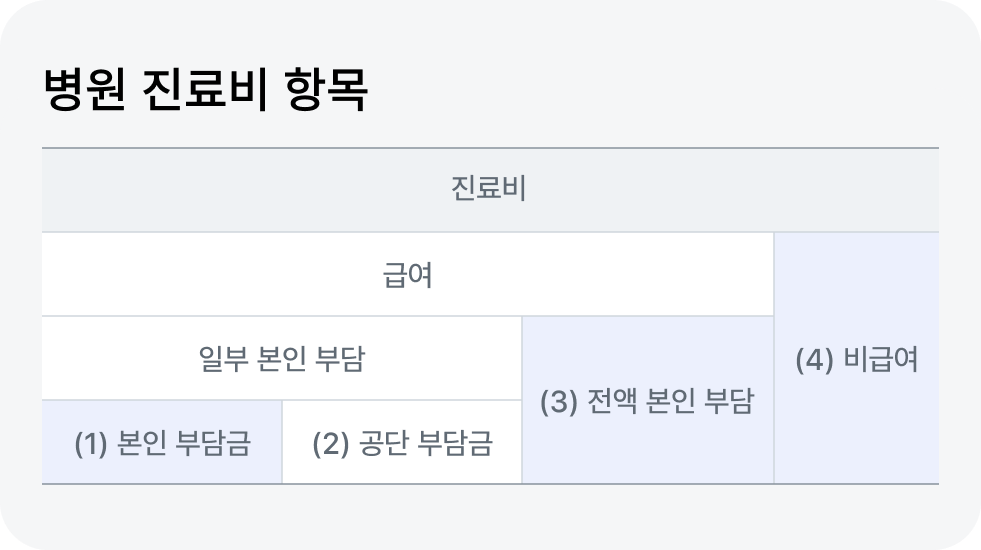

병원 진료비에서

나는 어떤 항목을 내는 걸까요?

우리가 내는 병원 진료비는 크게 급여와 비급여로 구분해요.

급여 항목은 일부 본인 부담과 전액 본인 부담으로 나눠지고, 일부 본인 부담은 다시 본인 부담금과 공단 부담금으로 나뉘어요.

여기서 (2)공단 부담금은 국민건강보험에서 진료비가 지원되는 항목이고, 우리가 내는 것은 (1)본인 부담금과 (3)전액 본인 부담금, 그리고 (4)비급여 금액을 더한 금액이죠.

왜 실손보험일까요?

적은 금액을 내지만 나중에 아프거나 다쳤을 때 큰 금액을 돌려받을 수 있기 때문이에요.

실손보험이 있다면 내가 부담해야 하는 금액의 많은 부분을 보장받을 수 있어요.

지금이라도 실손보험

가입해야 할까요?

실손보험은 가입한 날짜에 따라 구분할 수 있는데요, 현재 가입할 수 있는 실손보험은 4세대예요.

정부는 곧 새로운 5세대 실손보험을 출시할 계획이라고 했어요.

✏️4세대와 5세대, 어떻게 달라질까?

• 더 저렴한 보험료 : 4세대보다 30~50%가량 낮아질 것으로 예상하고 있어요. 월 1만 원 이하가 될 수도 있어요.

• 임신·출산 신규 보장 : 임신·출산을 필수 의료 항목으로 보고, 급여 의료비로 보장할 예정이에요.

• 경증·중증 환자 구분 : 경증환자에 대한 보장이 줄어들어요. 급여 진료는 본인부담률이 20~60%로, 비급여 진료는 50%로 늘어나요. 비급여는 보장한도가 1,000만 원으로 줄어요.

전문가들은 5세대가 도입되면 보험료는 낮아질 수 있지만, 경증환자에 대한 보장이 크게 줄어들 것이라 예상하고 있어요. 증세가 심하지 않으면 환자가 부담해야 하는 진료비가 커지는 거죠.

크지 않은 병치레가 잦다면 4세대로 드는 게 유리할 수 있어요. 5세대 실손보험이 나오기 전에 전문가와 상담해보세요.

보험상담은 카카오페이 제휴사에서 진행됩니다. 카카오페이는 보험상품의 판매 및 중개 과정에 관여하지 않습니다. 제휴사는 무작위로 배정됩니다. (다만, 배정된 이후에는 보험상담을 위한 개인(신용)정보 제공 동의 기간 종료 또는 보험상담 서비스 해지시까지 동일한 제휴사로 연결됩니다.)